「新車購入のためにローンを組みたいけど、何年で返済したらいいの?」

「ローンを組んでも、ちゃんと支払い続けられるかどうか不安……」

車を購入する際、手持ちの現金が少ないなどの理由から、購入時に金融機関・ディーラー等でローンを組むことを検討している人は多いかもしれません。

その際、返済期間が短いと月々の返済額が高くなるおそれがあり、長すぎるとローンが家計を圧迫するリスクが生じます。

この記事では、車のローンにおける“自分に合った返済年数”をどう決めればよいのか、具体的なポイント・注意点に触れつつ解説します。

cars LOANは、年2.65%〜のカーローンです。最大120回払いまで対応、申し込みはweb完結で、来店の必要はございません。また、繰り上げ返済は手数料無料で対応しています。借り換え、おまとめローンでのご利用も可能です。

さぁ、あなたもスマートローンで欲しいマイカーに乗ろう!

目次

車のローンは何年で返済するのがいい?

始めて車のローンを組む人は、そもそも車のローンは何年くらいで返済すべきなのか、よく分からない人も多いかもしれません。

まずは、車のローンは何年で返済するのが妥当なのか、一般的な見解を紹介します。

5〜7年で返済するのが一般的

金融機関等で組むマイカーローンの返済期間は、概ね5~7年とされます。しかし、中には3年など短い年数でローンを組んでいる人も少なくありません。

返済期間を決めるにあたっては、支払可能な限度額であるかどうか、月々の支払いが少なくなるかどうかといった点がポイントになります。

購入した車の故障や、それにともなう買い替えのタイミングなどを考慮すると、5年という年数が妥当なラインと言えるかもしれません。

新車と中古車でローンを組む際の考え方が違う

ローンを組む際は、新車を買うのか中古車を買うのかによっても、考え方が変わります。

新車に乗る人は、例えば走行距離100,000kmなどの目安を決めて、それまで乗り続けることを想定している人が多く、ローンを長い年数で組む人も少なくありません。

これに対して中古車のローンを組む場合は、その車を乗りつぶすのか、数年後に乗り換えることを検討しているのかによって、ローン年数にも違いが生じてきます。

将来的に乗り換えたいと考えている場合は、ローン完済後のリセールバリューも考慮してローンを組む必要があるでしょう。

車のローンの最長・最短年数は何年?

車のローンを組む場合、主な選択肢としては「銀行系ローン」と「ディーラーローン」の2種類があげられます。

以下、それぞれの最長・最短年数について解説します。

銀行系ローンの最長・最短年数

銀行系ローンとは、主にメガバンク・地方銀行・信用金庫などの金融機関が提供するマイカーローンを指します。

銀行系ローンの最長・最短年数は、金融機関によって差があるため、複数の金融機関のマイカーローンを比較検討することが大切です。

一般的な最長年数は7~10年以内とされますが、金融機関によっては15年という設定のものもあります。

高級車の購入など、長期にわたって支払いが必要な場合は、銀行系ローンを選んだ方が有利かもしれません。

銀行系ローンは、基本的に6ヶ月単位で融資期間が決まるケースが多く、最短年数が0.5年(6ヶ月)という金融機関もあります。

注意点として、固定金利・変動金利の2種類で最長期間が変わる場合があるため、実際にローンを組む際は金利の違いについてもチェックしておきましょう。

ディーラーローンの最長・最短年数

ディーラーでローンを組む場合、主に提携先の信販会社のローンを選ぶことになります。

一般的な最長年数は6~8年とされ、銀行系ローンより返済期間が短い反面、審査は銀行よりも比較的通りやすい傾向にあります。

早期に車を用意する必要がある場合や、銀行の審査に通る自信がない場合などは、ディーラーローンを検討するとよいでしょう。

なお、ディーラーを通してローンを組む場合、あらかじめ車両本体価格の一部を最終回の支払分として据え置く「残価設定ローン」を組むと、最短で1年(選べる年数の幅は1~5年)の期間でローンを組めることがあります。

車のローンを何年にするか決める際のポイント

これから車のローンを組もうとする場合、様々なケースを想定して何年で返済するのか決めることになります。

以下、年数を決める上でどのような点に気を配るべきなのか、具体的なポイントをいくつかご紹介します。

無理のない返済額かどうか

車のローンを組む場合、基本的には“今まとまったお金がない”からローンを組む人が多い傾向にあります。

そのため、毎月の収入とローン支払前の支出を比較して、無理なく返済していけるかどうかを考えてから年数を決めることが大切です。

車のローンは、返済年数を長くするほど月々の返済額を抑えられますが、その分返済総額は高くなります。

逆に、返済年数が短いと、月々の支払額が高くなってしまいます。

車は乗り続ける中で経年劣化が避けられないため、購入予定の車といつまで付き合っていけそうか、時期を見定める必要があります。

返済総額と月々の支払額とのバランスを見ながら、月々の返済額を決めていきましょう。

将来車を買い替える予定があるかどうか

特に中古車に言えることですが、どの車にも寿命があります。

同じ車に乗り続けようとする場合、相応のメンテナンスが必要になり、保管場所にも気を配ることが求められるでしょう。

問題なのは「車の調子が悪いのにローンが残っている」状態で、最悪の場合、新しい車を購入して二重にローンを組まざるを得ない状況に追い込まれるリスクもあります。

新車の場合は、家族の成長・自分の生活環境の変化なども、買い替えを検討する理由となります。

新車・中古車いずれの場合においても、次の買い替え時期を考えてローンを組んだ方が安心です。

別のローンを組む予定があるかどうか

マイホームの購入を検討している人なら住宅ローン、子供の将来のことを考えるなら教育ローンを組むことも想定しておきましょう。

特に、住宅ローンに関しては、借入期間が車よりも長期にわたることが多いので、ローンが2つになると家計を圧迫するおそれがあります。

高価な車のローンを組んでしまったばかりに、住宅ローンを組めなくなってしまうケースも十分考えられます。

別のローンを組む予定がある人は、家族ともよく相談しながら、優先順位を決めて判断しましょう。

車の維持費はどうか

購入を予定している(ローンを組もうと考えている)車によっては、その維持費も馬鹿にならないため、できるだけ維持費も明確にしておきましょう。

具体的には、自動車税・車検・駐車場代・ガソリン代など、様々なランニングコストを想定しなければなりません。

例えば、SUVなど車体が大きく燃費が悪い車を選んだ場合、軽自動車を購入した場合に比べて圧倒的にランニングコストが高くなります。

試算してみて維持費が高いと感じたら、返済期間を長くするだけでなく、選ぶ車そのものを見直す必要があるでしょう。

マイカーローンの利息をシミュレーション

ここからは、返済年数でどれくらい利息が変わるのかイメージしやすくするため、実際にシミュレーションした結果を紹介します。返済年数を決める参考にしていただければと思います。

借入額100万円の場合

| 金利 | 返済額(月額) | 返済額(総額) | 利息(総額) |

|---|---|---|---|

| 3% | 2万9,000円 | 104万6,000円 | 4万6,000円 |

| 4% | 2万9,000円 | 106万2,000円 | 6万2,000円 |

| 5% | 2万9,000円 | 107万8,000円 | 7万8,000円 |

| 6% | 3万円 | 109万5,000円 | 9万5,000円 |

| 返済額(月額) | 返済額(総額) | 利息(総額) | |

|---|---|---|---|

| 3% | 17,000円 | 1,078,000円 | 78,000円 |

| 4% | 17,000円 | 1,104,000円 | 104,000円 |

| 5% | 18,000円 | 1,132,000円 | 132,000円 |

| 6% | 19,000円 | 1,159,000円 | 159,000円 |

| 金利 | 返済額(月額) | 返済額(総額) | 利息(総額) |

|---|---|---|---|

| 3% | 13,000円 | 1,109,000円 | 109,000円 |

| 4% | 13,000円 | 1,148,000円 | 148,000円 |

| 5% | 14,000円 | 1,187,000円 | 187,000円 |

| 6% | 14,000円 | 1,227,000円 | 227,000円 |

借入額200万円の場合

| 金利 | 返済額(月額) | 返済額(総額) | 利息(総額) |

|---|---|---|---|

| 3% | 58,000円 | 2,093,000円 | 93,000円 |

| 4% | 59,000円 | 2,125,000円 | 125,000円 |

| 5% | 59,000円 | 2,157,000円 | 157,000円 |

| 6% | 60,000円 | 2,190,000円 | 190,000円 |

| 金利 | 返済額(月額) | 返済額(総額) | 利息(総額) |

|---|---|---|---|

| 3% | 35,000円 | 2,156,000円 | 156,000円 |

| 4% | 36,000円 | 2,209,000円 | 209,000円 |

| 5% | 37,000円 | 2,264,000円 | 264,000円 |

| 6% | 38,000円 | 2,319,000円 | 319,000円 |

| 金利 | 返済額(月額) | 返済額(総額) | 利息(総額) |

|---|---|---|---|

| 3% | 26,000円 | 2,219,000円 | 219,000円 |

| 4% | 27,000円 | 2,297,000円 | 297,000円 |

| 5% | 28,000円 | 2,374,000円 | 374,000円 |

| 6% | 29,000円 | 2,454,000円 | 454,000円 |

借入額300万円の場合

| 金利 | 返済額(月額) | 返済額(総額) | 利息(総額) |

|---|---|---|---|

| 3% | 87,000円 | 3,140,000円 | 140,000円 |

| 4% | 88,000円 | 3,188,000円 | 188,000円 |

| 5% | 89,000円 | 3,236,000円 | 236,000円 |

| 6% | 91,000円 | 3,285,000円 | 285,000円 |

| 金利 | 返済額(月額) | 返済額(総額) | 利息(総額) |

|---|---|---|---|

| 3% | 53,000円 | 3,234,000円 | 234,000円 |

| 4% | 55,000円 | 3,314,000円 | 314,000円 |

| 5% | 56,000円 | 3,234,000円 | 234,000円 |

| 6% | 57,000円 | 3,479,000円 | 479,000円 |

| 金利 | 返済額(月額) | 返済額(総額) | 利息(総額) |

|---|---|---|---|

| 3% | 39,000円 | 3,329,000円 | 329,000円 |

| 4% | 41,000円 | 3,444,000円 | 444,000円 |

| 5% | 42,000円 | 3,561,000円 | 561,000円 |

| 6% | 43,000円 | 3,681,000円 | 681,000円 |

車のローンを何年にするか決める際の注意点

車のローンを何年で組むのか決める際は、毎月安定してローンを支払えるよう、ローンの仕組みをよく理解した上で返済期間を決めることが大切です。

以下の点に注意して年数を決めることで、返済が滞るリスクを減らすことができます。

リスケは原則として認められない

銀行融資等では、返済条件の変更(リスケ)が認められる場合があります。

しかし、車のローンにおいては、リスケが原則として認められないため、後で返済期間を延ばすのは難しいでしょう。

万一、やむを得ない事情で月々の返済額を減らさなければならない場合は、現在のローンを解約して新しくローンを組み直す「借り換え」という選択肢も選べます。

ただし、借り換えには手数料が発生するため、できるだけ最初の段階でゆとりのある返済計画を立てたいところです。

繰り上げ返済という選択肢も視野に入れておく

車のローンを組む人の中には、新車を買えるだけの貯金額はあるものの、万一に備えて貯金を崩したくない人も一定数存在しています。

将来のことを考えて、あえて貯金に手を付けないのも、人生を賢く生きるための選択肢の一つです。

ただし、この場合は1点注意しなければならないことがあります。

それは「ローンを支払い終わるまで、何があっても毎月ローンを返済しなければならない」ことです。

ローンを組んだ後、急に支出が増えたり仕事を失ったりした場合、毎月の支払いは精神的ダメージを蓄積することにつながります。

もし、まとまったお金があるうちに途中で繰り上げ返済ができると、お金があるうちにローン返済を実現できるだけでなく、利息を抑えられる(返済金額を減らせる)メリットもあります。

最初から返済期間を短縮するのではなく「万一のときに貯金で繰り上げ返済する」という選択肢を用意しておくとよいでしょう。

ローン返済中の車の売却に注意する

車が必要でなくなったなどの理由からローン返済中に車を売却する場合、残債は一括返済となり、まとまったお金が飛んでいくことになります。

車そのものに価値があり、売却金額がローンの残債より大きければ問題ありませんが、車の価値が少ない場合は突発的な支出を覚悟しなければなりません。

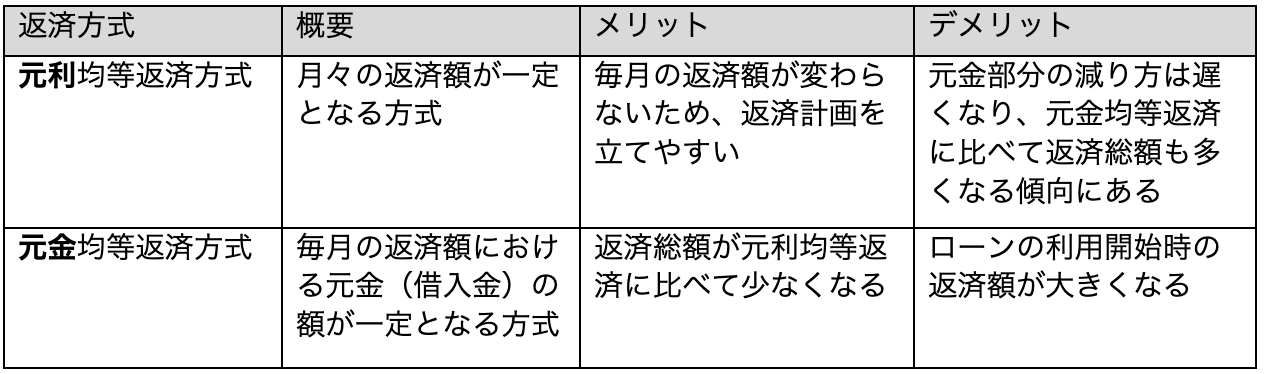

返済方式に注意する

車のローンの返済方式には、大きく分けて次の2種類があります。

上記メリット・デメリットを確認した上で、自分に合った方式を選びましょう。

ローン以外の選択肢も検討する

ローンを組む計画を練る中で、どうしても行き詰まりを感じてしまうようなら、ローン以外の選択肢を検討するのもよいでしょう。

例えば、カーリースを選んだ場合、利息0円で月々のリース払いをすることで車に乗り始めることができます。

予算的に厳しいなら、新車でなく中古車リースを選ぶのも一手です。

車のローンの負担を軽くするには?

一度ローンを組むと、毎月一定額の支払いが発生するため、いざ支払いが始まると「意外と負担が大きいんだな……」と感じる人は多いかもしれません。

そこで、車のローンを支払うにあたり、少しでも負担を軽くするための方法について解説します。

頭金を用意する

ローンを組む際に頭金を設定すると、その分だけ借入額が減り、月々の返済額が少なくなります。

その分、初期費用は発生してしまいますが、将来の支払いに対する不安は減るため、購入予定の車と長い付き合いになりそうなら用意しておいた方がよいでしょう。

ボーナス払いは慎重に判断する

ボーナス(賞与)は給与と違って額が保証されているわけではなく、個人の勤務成績が金額に反映される場合も少なくありません。

ローンの支払開始後に転職した場合、新しい職場でボーナスが期待できないケースもあることから、ローンを組む際にボーナス払いを設定する際は注意が必要です。

最悪の場合、ボーナスのない会社に転職したのにボーナス払いが続く可能性もあることから、無計画な判断は控えましょう。

他の固定支出を見直す

車のローン返済が厳しいと感じた場合は、別の固定支出に無駄がないかどうかチェックを入れてみましょう。

例えば、スマートフォンを大手キャリアから格安スマホに切り替えたり、サブスクリプションサービスの中からあまり使用していないものを解約したりする方法が考えられます。

借入先に相談してみる

原則としてリスケが認められない車のローンではありますが、どうしても支払いが厳しい場合は、ダメ元で借入先に相談してみるのも一手です。

子供の進学、就労先の景気、世界情勢の影響などで収入が一時的に下がるケースは十分考えられるため、相談する際は認めてもらえるよう事情を丁寧に説明することが大切です。

まとめ

車のローンを組む際の年数は、購入する車が新車・中古車のどちらなのか、ローンを組む人の職業は何なのかなど、複数の要素を加味して決めることになります。

会社員・公務員など収入が比較的安定している人は、金融機関で長期のローンを組むことも可能ですが、主婦パートタイマーの場合は1年以下で返済する形になるかもしれません。

どのような状況でローンを組むにせよ、無理のない返済額になるよう、維持費なども加味した上で車を選ぶことが大切です。

一度支払いが滞ると今後の生活に悪影響が及ぶおそれもありますから、少しでも返済スケジュールに不安を感じたら、頭金の準備や繰り上げ返済、カーリースなどの方法も検討しましょう。

cars LOANは、年2.65%〜のカーローンです。最大120回払いまで対応、申し込みはweb完結で、来店の必要はございません。また、繰り上げ返済は手数料無料で対応しています。借り換え、おまとめローンでのご利用も可能です。

さぁ、あなたもスマートローンで欲しいマイカーに乗ろう!